SCI à l’IR ou à l’IS : Que choisir ?

La SCI, Société Civile Immobilière, est soumise de plein droit au régime fiscal des sociétés de personnes. Si le résultat est calculé au niveau de la société, cette dernière n’est pas redevable de l’impôt. Chaque associé sera fiscalisé sur sa part en fonction de son régime fiscal, on parle alors de transparence fiscale. Si l’associé est une personne physique, celle-ci sera imposée à l’IR ; si l’associé est une personne morale soumise à l’IS, c’est la fiscalité des sociétés qui s’appliquera. Le résultat d’une SCI à l’IR sera donc déterminé en fonction de la qualité des associés. Les deux régimes, IS et IR, peuvent ainsi cohabiter.

Il est à noter qu’il est possible d’opter pour l’impôt sur les sociétés, dans ce cas c’est directement la SCI qui paiera l’impôt. Cette option est irrévocable.

Faut-il fiscaliser ma SCI à l’IR ou à l’IS

Calcul du revenu foncier pour les SCI à l’IR.

Le revenu foncier imposable sera calculé en déduisant l’ensemble des frais et travaux éligibles des loyers et produits accessoires. Si le résultat foncier est positif, il sera ajouté aux autres revenus. S’il est déficitaire, il pourra être imputé dans la limite de 10 700€ sauf exception sur le revenu global. En plus du taux progressif de l’impôt sur le revenu, les revenus fonciers sont soumis aux prélèvements sociaux de 15,5%. Ce qui fait des revenus fonciers, les revenus les plus taxés.

Les chiffres à déclarer:

- Tous les loyers et fermages perçus, même s’il s’agit de loyers antérieurs ou d’avances,

- Les recettes accessoires, location d’emplacement publicitaire, indemnités et subventions couvrant des charges déductibles (ANAH, …),

- Le dépôt de garantie n’est pas à déclarer sauf s’il compense des loyers impayés.

Les charges déductibles :

- Les frais de gestion

- Forfait de gestion de 20€ par immeuble donné en location,

- Les frais de procédure en cas de différend avec un locataire,

- La rémunération d’un gardien,

- Les primes d’assurance liées à la protection du bien.

- Les dépenses de travaux

Seuls sont déductibles les travaux d’entretien, de réparation, de remplacement et d’amélioration. Les travaux de construction et d’agrandissement ne pourront êtres déduits. La frontière étant tenue, n’hésitez pas à prendre contact avec un expert pour distinguer ce qui est déductible de ce qui ne l’est pas.

- Les intérêts d’emprunt

Aucune limitation n’est prévue quant au montant et à la durée à partir du moment où l’emprunt a été contracté pour financer l’immeuble ou les travaux s’y afférant.

- Les autres charges déductibles

Les impôts qui incombent au propriétaire (taxe foncière, la CRL, les indemnités CRL…).

L’imputation des déficits fonciers

Le déficit foncier global (pour l’ensemble de vos immeubles) qui résulte des dépenses déductibles autres que les intérêts d’emprunt est imputable sur le revenu global dans la limite de 10 700€ par an. Ce montant peut-être parfois majoré dans des cas spécifiques. En cas de déficit supérieur à 10 700€, celui-ci est reportable sur les revenus fonciers des dix années suivantes et non plus sur le revenu global.

Le régime du micro foncier

Il est parfois intéressant de recourir au régime micro foncier (souvent quand vous avez peu de travaux d’entretien). Ce régime peut être mis en place si la totalité de vos loyers sur l’année ne dépasse pas 15 000€. Dans ce cas, vous bénéficierez d’un abattement de 30% sur l’ensemble de vos recettes. Vous serez alors imposé sur 70% des loyers. Lorsque vos dépenses sont supérieures à 30% du montant des recettes, vous aurez intérêt à opter pour le régime réel.

Calcul du résultat pour les SCI à L’IS

Les principales différences avec le calcul des revenus fonciers à l’IR sont :

- L’amortissement de l’immeuble,

- L’impôt sur les sociétés,

- Distribution sous la forme de dividendes.

Le résultat imposable à l’impôt sur les sociétés intégrera l’ensemble des loyers sous déduction des charges relatives à la location (entretien, intérêt, honoraires, impôts et amortissement). L’amortissement de l’immeuble hors terrain (souvent 10% de la valeur) sera amorti sur une durée d’environ 30 ans. Les frais d’acquisition seront eux amortis sur 5 ans.

Le résultat après amortissement sera soumis à l’IS au taux de 15% pour le résultat inférieur à 38 120€, 33 1/3 au-delà. Le résultat après impôt pourra être distribué si les associés le souhaitent. La fiscalité sur les dividendes s’appliquera alors.

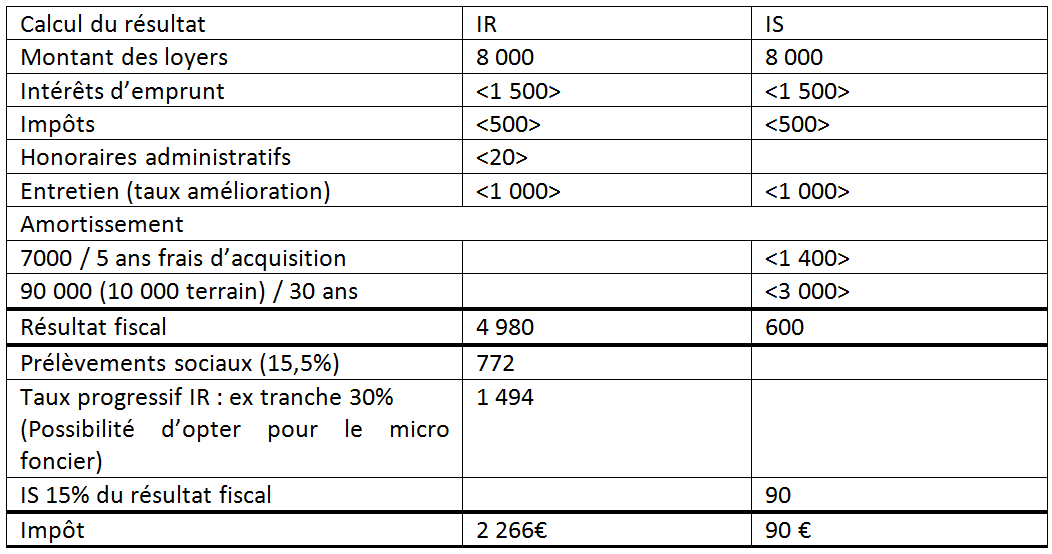

Exemple de calcul : SCI à l’IS, SCI à l’IR

Acquisition d’un immeuble le 1er novembre 2003. Le prix d’achat est de 100 K€, les frais d’acquisition sont de 7 K€. Les loyers sont de 8 K€ par an, pas de travaux particulier.

Exemple de calcul SCI à l’IR ou SCI à l’IS

La fiscalité de l’IR (hors micro foncier et sur la base d’un taux de 30%) serait de 2 266€ contre 90€ pour l’IS. Souvent, les loyers permettent seulement de rembourser l’emprunt, il faudra donc trouver les ressources pour payer l’impôt sur le revenu.

L’IS est donc parfois retenu car l’acquéreur n’a pas les moyens de payer chaque année l’impôt sur les revenus fonciers. De plus, les associés d’une SCI à l’IS ne seront imposés sur leur revenu qu’à partir du moment où l’assemblée générale décide de verser les dividendes.

Fiscalité de la SCI en cas de cession

Si la fiscalité de la SCI à l’IS est plus douce pendant la durée de la location, cet avantage est gommé lors d’une cession surtout si celle-ci intervient après une longue durée de détention. Le choix entre SCI à l’IR ou SCI à l’IS se pose donc en ces termes : préfère-t-on être fiscalisé chaque année et bénéficier d’exonération à la sortie (SCI à l’IR) ou à l’inverse préfère-t-on être moins fiscalisé à l’entrée quitte à payer plus lors de la vente (SCI à l’IS) ?

Calcul de la plus-value pour les SCI à l’IR

a) Les abattements

Les SCI à l’IR bénéficient d’abattement pour la durée de détention de l’immeuble. La plus value est ainsi complètement exonérée au bout de 30 années de détention. Attention cependant aux mauvaises surprises car le dispositif a fortement évolué ces dernières années. Il est passé de 15 ans à 22 ans puis à 30 ans pour revenir actuellement à une exonération de la plus value au bout de 22 ans et une exonération des prélèvements à l’issu de 30 ans.

Lorsque l’immeuble cédé est détenu depuis plus de 5 ans (l’abattement se calcule de date à date), le montant de la plus value est réduit d’un abattement

Abattement de la plus value (à 19%)

Abattement des prélèvements sociaux

Il est à noter que le taux d’abattement sur les prélèvements sociaux est important sur les 8 dernières années (de la 23ème à la 30ème année).

Au titre de 2015, sachez qu’il existe un abattement exceptionnel supplémentaire de 30% pour les cessions de terrain à bâtir.

b) Le calcul de la plus value

Le calcul se fait en prenant la différence entre le prix de vente et le prix d’acquisition. Attention cependant le prix d’acquisition peut être réévalué pour tenir compte des frais engagés.

Réévaluation forfaitaire des frais d’acquisition de 7,5%, il est possible de substituer à ce forfait les frais réels (honoraires de notaire, agence, droits d’enregistrement ou TVA).

Réévaluation pour les immeubles acquis depuis plus de 5ans d’un forfait travaux et entretien de 15%. Il est possible de substituer à ce forfait les frais réels à condition que les travaux aient été réalisés par une entreprise et qu’ils n’aient pas été déduits des revenus fonciers. Attention ces travaux, ne doivent pas correspondre à des travaux d’entretien (papier peint, moquette, peinture…).Vous devez pouvoir justifier de l’effectivité des travaux.

L’impôt sera donc de 19% du montant de la plus value calculée plus les prélèvements sociaux après abattement.

c) Existence d’une taxe complémentaire sur les plus values immobilières importantes

Lorsque la plus value nette autre que pour les terrains à bâtir est supérieure à 50 000€, une taxe supplémentaire comprise entre 2 et 6% vient s’ajouter au 19%.

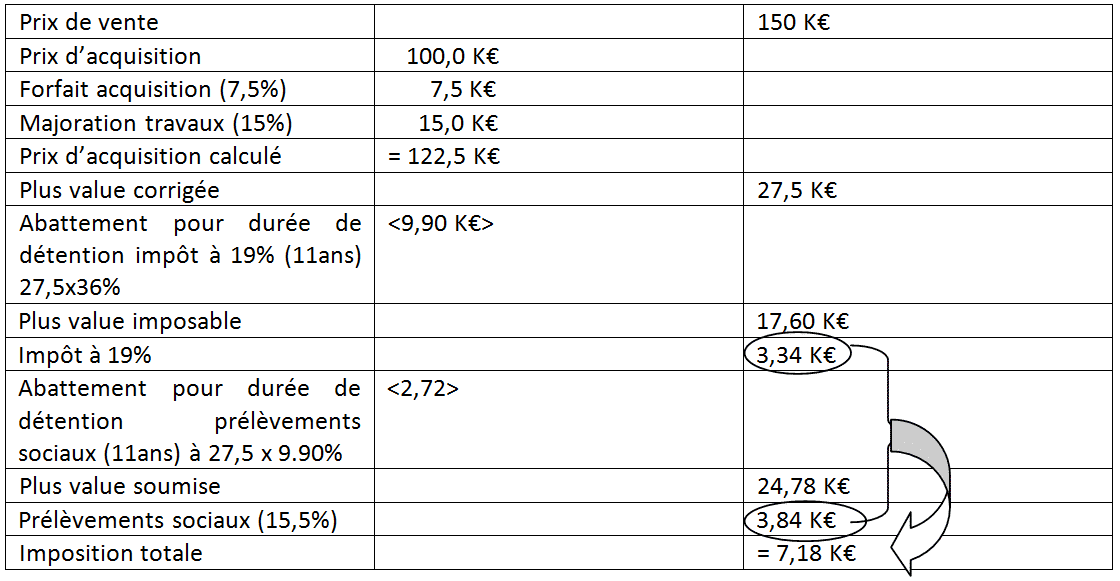

d) Exemple du calcul de la plus value à l’IR

Un particulier acquiert un immeuble le 1er novembre 2003, le prix d’achat est de 100 K€, les frais d’acquisition sont de 7 K€, les travaux ont été de 8 K€. Vente le 10 avril 2015, le prix de vente est fixé à 150 K€.

Calcul de la plus value et de l’impôt correspondant :

Exemple du calcul de la plus-value à l’IR

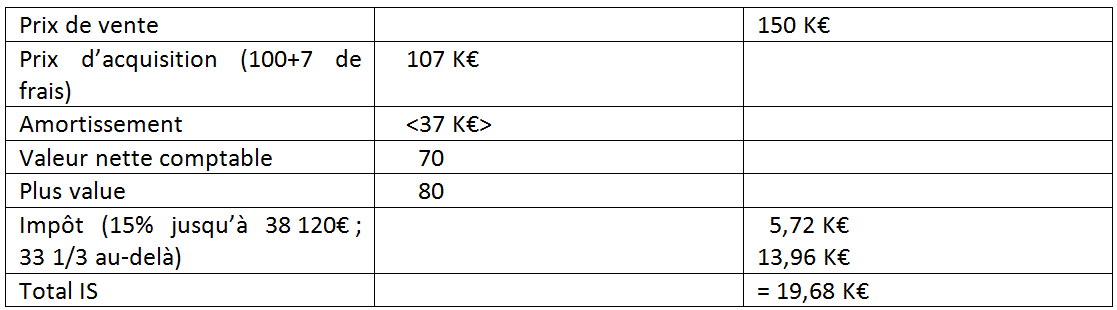

Imposition des SCI à l’IS

Le calcul est relativement simple, la plus value soumise à l’impôt société est calculée entre le prix de cession 150 K€ dans notre exemple et la valeur nette comptable (valeur d’acquisition moins les amortissements). Si les amortissements étaient au moment de la vente de 37 K€, le calcul serait

Imposition des SCI à l’IS

Une fois l’impôt société payé, vous serez fiscalisé comme un dividende soit 15,5 % de prélèvements sociaux plus le taux progressif de l’impôt sur le revenu après abattement de 40%. La fiscalité lors de la sortie d’une SCI à l’IS est donc très lourde.

Conclusion

Le choix n’est donc pas évident, d’autant plus que la fiscalité est susceptible d’évoluer, les terrains à bâtir ont ainsi été exclus pendant une courte durée des abattements.

Nous vous conseillons donc de vous rapprocher d’un expert pour faire le bon choix.

A titre d’information, les locaux professionnels (plus value souvent moins élevée) sont souvent acquis via une structure à l’IS contrairement aux habitations majoritairement acquises avec des structures à l’IR ou en directe par le particulier.